Финансовые результаты Apple за второй квартал 2023 года будут опубликованы 4 мая, после чего аналитики проведут стандартный звонок по цифрам. Вот чего ожидать и что Уолл-стрит прогнозирует по результатам.

Apple подтвердила, что опубликует свои финансовые результаты за второй квартал 4 мая 2023 года, незадолго до телеконференции с аналитиками, которая начнется в 17:00 по восточному времени. опубликованные результаты и ответы на вопросы слушающих аналитиков.

Темы могут включать запуски продуктов за предыдущие несколько месяцев, положительные и отрицательные события, общие продажи и другие экономические препятствия, которые могут повлиять на последующие кварталы.

Продолжая политику, принятую в начале пандемии, Apple не предлагала официальных прогнозов доходов на последующие кварталы в предыдущих выпусках. Учитывая продолжение результатов первого квартала, маловероятно, что на этот раз будет дано много прогнозов.

Хотя выпуск первого квартала повлияет на результаты второго квартала, некоторые продукты были запущены в этот период. В январе Apple представила Mac mini M2 и M2 Pro, а также 14-дюймовый MacBook Pro M2 Pro и M2 Max и 16-дюймовый MacBook Pro, а 3 февраля вышел HomePod второго поколения.

будет подробно освещать финансовые результаты и последующую телеконференцию с аналитиками по мере их развертывания.

Год к году: показатели за второй квартал 2022 года

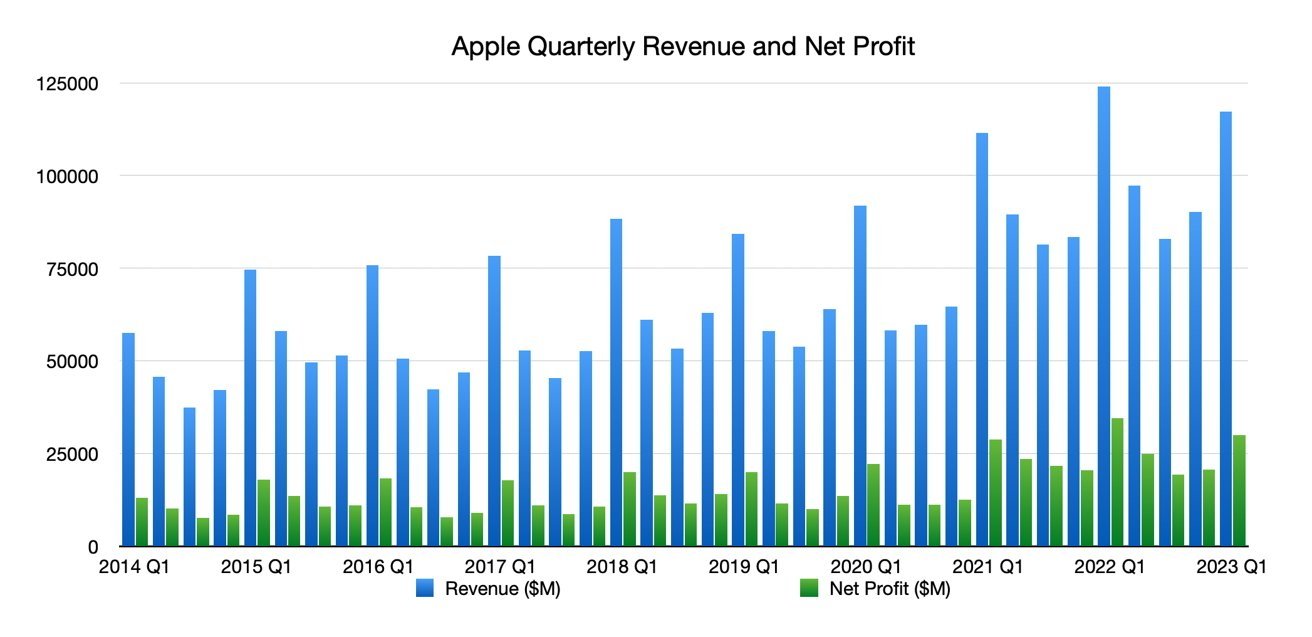

Ключевым барометром квартальных финансовых результатов является сравнение показателей компании с показателями предыдущего года. В этом случае аналитики будут сравнивать результаты второго квартала 2023 года со вторым кварталом 2022 года.

По результатам второго квартала 2022 года Apple сообщила о выручке в размере 97,3 миллиарда долларов, что превзошло консенсус-прогноз Уолл-стрит на тот момент в 94 миллиарда долларов. Он также сообщил о чистой прибыли в размере 25 миллиардов долларов и валовой марже 43,7%.

Доходы от iPhone достигли 50,6 млрд долларов, при этом iPad немного снизился до 7,6 млрд долларов, а Mac — до 10,4 млрд долларов. Носимые устройства, товары для дома и аксессуары выросли до 8,8 млрд долларов, а услуги продолжили уверенный рост на уровне 19,8 млрд долларов.

Что думает Уолл-стрит

По состоянию на 24 апреля, согласно консенсусу анализа Yahoo Finance, Apple зарабатывает в среднем 92,94 миллиарда долларов с диапазоном от 89,79 до 98,84 миллиарда долларов. Оценка основана на отчетах 24 аналитиков.

Ожидается, что прибыль на акцию составит около 1,43 доллара с максимальной и минимальной оценками в 1,56 и 1,37 доллара. В общей сложности 26 аналитиков представили оценки EPS.

Отдельные аналитики Apple

Морган Стенли

Мартовский квартал будет соответствовать ожиданиям, говорится в сообщении Morgan Stanley от 24 апреля для инвесторов. При выручке в размере 91,9 миллиарда долларов и прибыли на акцию в размере 1,41 доллара это, по-видимому, на один или два процентных пункта ниже консенсуса.

Выручка от iPhone была пересмотрена на 2% до 50,3 млрд долларов, что на 1% меньше по сравнению с прошлым годом, при поставках 54,5 млн iPhone. Для Mac поставки, по-видимому, достигнут 4,3 млн штук, а выручка составит 6,3 млрд долларов, что на 39% меньше, чем в предыдущем году.

Услуги, по-видимому, вырастут на 5,7% в годовом исчислении до 20,9 млрд долларов.

Тем не менее, Morgan Stanley предостерегает от сдержанности, поскольку «история показывает, что мартовское квартальное падение и июньское квартальное снижение не обязательно вызывают негативную реакцию акций после получения прибыли, поскольку инвесторы смотрят сквозь дно цикла на предстоящий запуск iPhone. »

Также ожидается разрешение на дополнительный выкуп на 90 миллиардов долларов и увеличение дивидендов на 5% в годовом исчислении.

Джей Пи Морган

19 апреля JP Morgan заявил, что Apple обеспечит «стабильную доходность для акционеров» в 2023 году, а мартовский квартал превзойдет целевые показатели «из-за попутного ветра доходов от iPhone из-за наращивания товарных запасов». Этот улучшенный прогноз был обусловлен улучшенной оценкой производства 58 миллионов iPhone вместо 54 миллионов.

Прогноз выручки и прибыли за квартал был «скромно» повышен с 92,7 млрд долларов выручки и 1,44 доллара на акцию на акцию до 94,9 млрд долларов и 1,49 доллара. Его консенсусное мнение составило 92,5 миллиарда долларов и 1,43 доллара.

Помимо «скромных показателей» за мартовский квартал, JP Morgan ожидает, что Apple «выпустит прогноз снижения выручки еще на один квартал» с прогнозом «снижения выручки в годовом исчислении на весь 23 финансовый год и умеренными негативными последствиями для оценки доходов, а также».

В целом, несмотря на ожидаемое снижение, JP Morgan говорит, что Apple остается «относительно безопасным убежищем», учитывая «тяжелую макроэкономическую ситуацию».

Ведбуш

1 мая предварительный просмотр результатов Wedbush был сосредоточен на доходах от iPhone, которые, по его мнению, должны «опубликоваться как минимум в соответствии» с ожиданиями. Это связано с «явным ростом спроса в ключевом регионе Китая».

Июньский квартал также должен быть «относительно консервативным» из-за приближающегося юбилейного iPhone 15 осенью и того, что примерно четверть пользователей iPhone не обновлялись в течение четырех или более лет. Это должно закончиться «более устойчивым переходом» от iPhone 14 к iPhone 15, чем обычный цикл от пика до впадины.

Wedbush также был заинтересован в услугах, ожидая возврата к двузначному росту в следующих кварталах. Услуги «остаются недооцененным активом на улице», рассуждает Ведбуш.

Wedbush сохраняет за Apple статус «превосходной», а также целевую цену в 205 долларов. В примечании не содержались оценки выручки или прибыли на акцию.

Deutsche Bank

В отчете от 26 апреля аналитики Deutsche Bank повысили целевую цену для Apple со 160 до 170 долларов и сохранили рекомендацию «Покупать». Инвесторов «привлекает качество прибыли компании и ее сильный баланс» в условиях неопределенности.

Что касается самих результатов, Deutsche Bank полагает, что результаты будут «соответствовать» его оценкам, при этом «сила iPhone компенсирует постепенную слабость в других областях». Доходы от услуг будут расти скромно, от 5% до 10% в годовом исчислении.

Аналитики считают, что в третьем квартале Apple находится в хорошем положении, поскольку «потенциальная выручка от продуктов будет ниже наших оценок, но мы также ожидаем, что более низкие затраты на компоненты приведут к росту маржи, что приведет к увеличению прибыли на акцию в соответствии с нашей оценкой».

По прогнозам Deutsche Bank, годовая прибыль на акцию должна составить 6,30 доллара, что превышает оценку Street в 6,17 доллара.